東吳證券股份有限公司孫瑜近期對瀘州老窖進行研究并發布了研究報告《下半年及時釋壓,蛇年預期顯著改善》,本報告對瀘州老窖給出買入評級,當前股價為140.12元。

門戶實時更新行業動態、政策法規、市場行情等資訊,幫助投資者及時掌握行業最新趨勢和動態。同時,門戶還提供權威的配資公司排名、配資產品對比等信息,方便投資者選擇合適的配資服務。

瀘州老窖(000568)

投資要點

消費承壓中秋平淡,主流酒企普遍務實調速。4-9月消費普遍走弱,從社零數據看,7-9月餐飲、限額以上煙酒、飲料類零售增速繼續明顯低于4-6月,其中限額以上煙酒和飲料9月負增長,商務消費和企業禮贈需求邊際走弱,食飲消費加速探底,居民消費(如糧油)表現相對穩定。1)居民端:Q3消費者信心指數環比Q2變化不大,中秋旅游收入、國慶發運客流同比增速環比五一、端午波動可控;食飲渠道亦反饋中秋國慶期間居民宴席及聚餐表現環比五一端午力度相近。2)企業端:伴隨工業企業利潤同比增速回落,企業送禮預算壓縮,中秋高端酒送禮需求顯著回落,商務招待需求仍然低迷。白酒需求弱勢環境下,渠道去庫主動而進貨謹慎,品牌選擇也更趨集中;白酒企業亦作務實調整,普遍相對淡化回款要求,優先推進去庫穩價工作,瀘州老窖公司也在Q3推進控貨去庫,維護市場良性。

老窖預期蹺蹺板,2025增長預期改善明顯。本輪市場轉暖之前白酒板塊跌幅領先,申萬白酒指數區間最大跌幅約32%,主因市場整體下跌疊加白酒景氣度下行趨勢加強;瀘州老窖公司區間最大跌幅近46%,主因市場擔心2024業績增長透支,渠道庫存惡化,2025或出現較大幅度營收利潤雙下滑。與公司務實舉措匹配,市場對公司H2預期大幅回落,同步修復2025增長預期,公司的預期改善幅度于行業內更為明顯。

市企兩級人員同步調整助穩預期。新華網報道,9月30日四川省委任命劉筱柳為瀘州市委書記,10月18日瀘州老窖集團公告,根據瀘州國資委通知,廖俊任集團副董事長兼總裁。我們認為兩項重磅人事變動具有較強積極面,一方面關于瀘州老窖股份,集團的人事預期趨于穩定,另一方面公司2024H2釋壓窗口及時,2025目標指引性也更明確。

產品多點開花,降級升級皆有應對。沿“雙品牌、三品系、大單品”主線,公司2024上半年多價格帶產品呈現齊驅并進態勢,Q2淡季西南國窖開箱開瓶保持穩定,窖齡和瀘特開瓶保持較高水位,掃碼紅包、千一萬三、雙124工程等舉措持續做強消費氛圍,為此我們非常關注的幾個維度(其一,公司產品矩陣能否適應長期消費承壓下的降級需求;其二,數字化優勢突出,真實開瓶消費穩定的態勢延續性如何;其三,真實庫存的合理性),都階段性有答案,但Q3消費形勢過于嚴峻,競品價格持續低位,公司立足健康可持續,主動降速,不掩后勁潛力。

盈利預測與投資評級:基于2024Q3及整個2024H2消費偏弱,宏觀轉向起步,行業普遍降速優化庫存,適當下修中短期盈利預測,預計2024-26年營收為326.6/360.1/414.6億元(前值為349/394/468億元),歸母凈利潤為142.0/158.0/185.1億元(前值為154/177/215億元),當前市值對應PE為15、13、11倍,2024年盈利對應股息率為4.2%,維持“買入”評級。

風險提示:行業競爭加劇、宏觀利好政策落地低于預期、消費復蘇不及預期、食品安全問題。

證券之星數據中心根據近三年發布的研報數據計算,西南證券朱會振研究員團隊對該股研究較為深入,近三年預測準確度均值高達91.47%,其預測2024年度歸屬凈利潤為盈利152.47億,根據現價換算的預測PE為13.53。

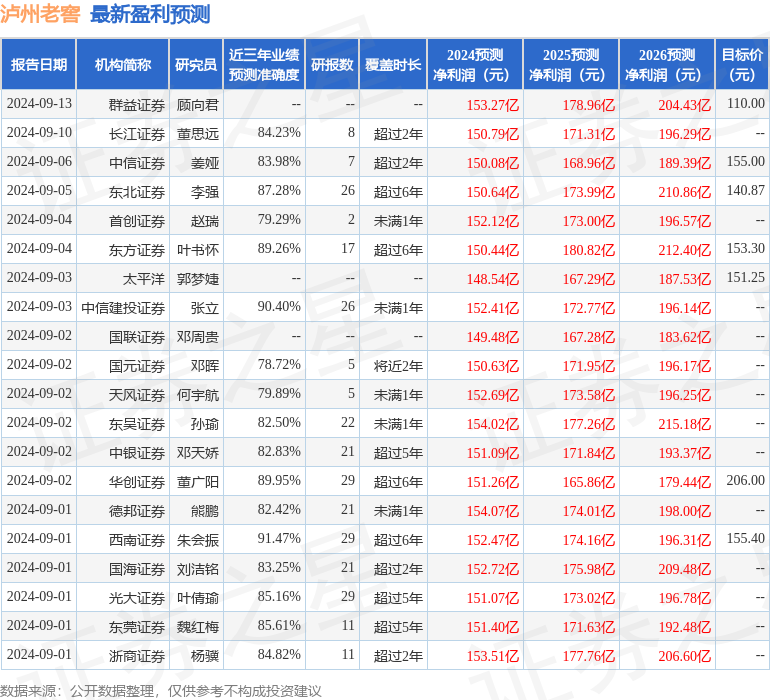

最新盈利預測明細如下:

該股最近90天內共有37家機構給出評級,買入評級33家,增持評級3家,中性評級1家;過去90天內機構目標均價為161.58。

以上內容為證券之星據公開信息整理正規期貨配資平臺有哪些,由智能算法生成,不構成投資建議。

文章為作者獨立觀點,不代表合法配資炒股觀點